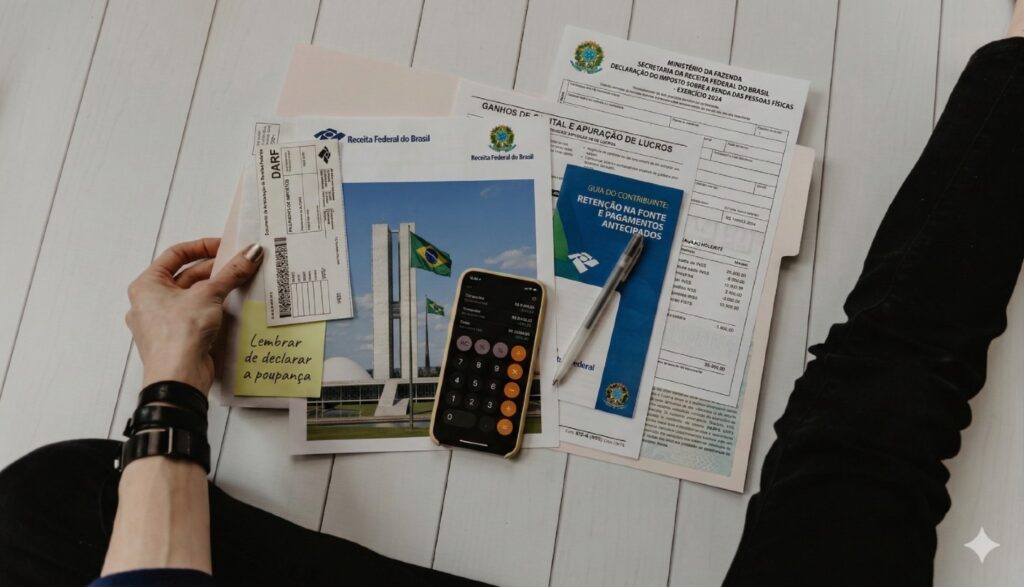

RECUPERAÇÃO DE CRÉDITOS TRIBUTÁRIOS

Procedimento legal para trazer de volta valores de tributos pagos indevidamente

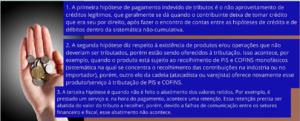

Motivos para pagamentos indevidos de tributos

1. CADASTRO INCORRETO

|

Muitos produtos são tributados equivocadamente devido a cadastros imprecisos. Por exemplo, produtos monofásicos ou aqueles sujeitos à substituição tributária podem ser indevidamente tributados, resultando em pagamentos a mais. |

2. NÃO UTILIZAÇÃO DE CRÉDITOS

|

Não utilização de créditos e benefícios fiscais quando se tem direito legítimo. – Isso acontece porque existe certo receio, de tomar esses créditos e sofrerem algum tipo de retaliação do fisco. |

3. COMPLEXIDADE DA LEGISLAÇÃO TRIBUTÁRIA

|

A complexidade da legislação tributária brasileira é um dos principais motivos para pagamentos indevidos. – é muito comum que profissionais cometam erros na hora de apurar os tributos, fazendo com que, consequentemente as empresas paguem tributos indevidamente ou a maior. |

4. FALTA DE PESSOAL QUALIFICADO

|

A carência de profissionais qualificados em contabilidade e fiscalização leva a erros na execução de obrigações tributárias. Isso resulta em pagamentos indevidos, agravando a situação fiscal das empresas. |

Principais hipóteses de pagamento indevido de tributos

O PROCESSO DE RECUPERAÇÃO DE CRÉDITOS

Definição de Recuperação de Créditos

Recuperação de créditos tributários é o processo pelo qual uma empresa identifica e solicita a devolução de tributos pagos a maior ou indevidamente, visando reequilibrar o seu caixa.

As principais objeções do empresariado ao serviço de recuperação de créditos tributários

1. Receio de retaliação do fisco

Como a grande maioria dos contribuintes brasileiros recolhe tributo de forma equivocada – muitas vezes involuntariamente –, o empresário tende a acreditar que, caso faça um pedido de restituição de tributo, o fisco virá fiscalizá-lo para encontrar erros e não devolver os valores requeridos.

2. Validade da Restituição

A restituição de tributos é respaldada pelo Código Tributário Nacional (art. 165, I), legitimando o procedimento e afastando a ideia de riscos ao solicitar devolução de valores indevidos.

3. A Restituição vai demorar

Na restituição administrativa – Simples Nacional, por exemplo, a devolução do valor ocorre num prazo de 60 (sessenta) dias.

Quando o pleito é judicial, o resultado tende a demorar mais um pouco, em função de formalidades que devem ser seguidas em um processo judicial.

Eventual demora para a restituição, é válido ressaltar que, independente da modalidade de restituição eleita – administrativa ou judicial – o valor a ser devolvido sofrerá atualização monetária com base na taxa SELIC, ou seja, o contribuinte que requer a restituição de um tributo está fazendo uma “poupança forçada”, à qual poderá ter acesso no futuro.

BENEFÍCIOS DA RECUPERAÇÃO

A recuperação de créditos permite que a empresa recupere valores que, de outra forma, seriam perdas permanentes, proporcionando um impacto positivo significativo no fluxo de caixa e na gestão fiscal.

REVISÃO FISCAL E LEVANTAMENTO DE CRÉDITOS

Revisão fiscal é o procedimento de analisar e avaliar as operações fiscais de uma empresa. Seu objetivo é identificar tributos que foram pagos a maior ou indevidamente ao longo do tempo.

Para identificar tributos que foram pagos indevidamente, é necessário realizar um levantamento histórico das operações da empresa. Isso envolve a análise de documentos fiscais e a comparação com os valores efetivamente enviados ao fisco.

Normalmente nos últimos 60 meses.

Apresentação dos Créditos Levantados

Após identificação, os créditos tributários devem ser organizados em um dossiê, apresentando todos os dados e valores. Essa apresentação é essencial para fortalecer as devidas retificações fiscais.

Legislação Relevante

A legislação que regula a recuperação de créditos tributários é ampla e inclui normas como a Lei nº 10.485/2002 e a Instrução Normativa RFB nº 2.121. Entender esses regulamentos é essencial para garantir que os débitos sejam corretamente apurados.