Locação de Bens Imóveis na Reforma Tributária (IBS e CBS)

O que é a tributação da locação no novo sistema

A Reforma Tributária brasileira (EC 132/2023) criou um sistema baseado no IVA dual, composto por dois tributos principais:

-

CBS – Contribuição sobre Bens e Serviços (federal)

-

IBS – Imposto sobre Bens e Serviços (estadual e municipal)

No novo modelo, a locação de bens imóveis passa a ser considerada uma atividade econômica tributável, quando realizada com habitualidade ou volume relevante.

Ou seja:

-

a locação deixa de ser tratada apenas como renda patrimonial

-

passa a ser considerada prestação de serviço econômico em determinadas situações.

Quem vai pagar IBS e CBS

O responsável pelo pagamento será o locador, ou seja:

-

quem recebe o aluguel.

Pode ser:

Pessoa Física

Quando ultrapassar os limites definidos pela lei.

Pessoa Jurídica

Empresas que tenham atividade de locação ou exploração imobiliária.

O imposto será calculado sobre o valor do aluguel recebido.

Limite para pessoa física pagar IBS e CBS

A legislação prevê que pessoas físicas só serão contribuintes quando houver atividade econômica relevante.

Os principais critérios são:

Critério de receita anual

A pessoa física será contribuinte se:

receita anual de locação superar R$ 240.000

(aprox. R$ 20.000 por mês)

Critério de número de imóveis

Também poderá haver incidência quando a pessoa física possuir:

mais de 3 imóveis para locação

Esses parâmetros indicam atividade econômica organizada.

Caso não ultrapasse esses limites, a pessoa física continua tributada apenas no IRPF.

Para que tipo de locação os limites se aplicam

Opção para recolhimento com alíquota de 3,65%

Os limites se aplicam principalmente a:

Locação residencial

Exemplo:

-

apartamentos

-

casas

Locação comercial

Exemplo:

-

salas comerciais

-

lojas

-

galpões

-

centros logísticos

Locação por temporada

Quando realizada com caráter econômico.

Algumas atividades específicas podem ter tratamento diferenciado, como:

-

hotelaria

-

hospedagem

-

serviços integrados.

A pessoa física e jurídica poderão tomar créditos?

Uma das principais características do sistema IVA é a não cumulatividade plena.

Isso significa que:

Pessoa jurídica

Pode tomar créditos sobre:

-

construção

-

reformas

-

manutenção

-

serviços relacionados

-

aquisição de bens

desde que vinculados à atividade.

Pessoa física

Regra geral:

-

não toma créditos, porque normalmente não está organizada como empresa.

Mas se a pessoa física se enquadrar como contribuinte habitual, a legislação poderá permitir algumas formas de crédito limitado.

As alíquotas serão sempre iguais?

Não necessariamente.

A reforma prevê:

Alíquota padrão

Estimativas atuais:

aprox. 25% a 28%

(CBS + IBS)

Porém existem:

-

regimes diferenciados

-

reduções de base

-

redutores sociais

para alguns setores, inclusive o setor imobiliário.

O que é o Redutor Social

O redutor social é um mecanismo criado para reduzir a carga tributária sobre moradia.

Funciona assim:

-

reduz a base de cálculo do imposto

-

aplica-se principalmente a imóveis residenciais

Objetivo:

✔ evitar aumento excessivo do custo da moradia

✔ preservar o mercado de aluguel residencial.

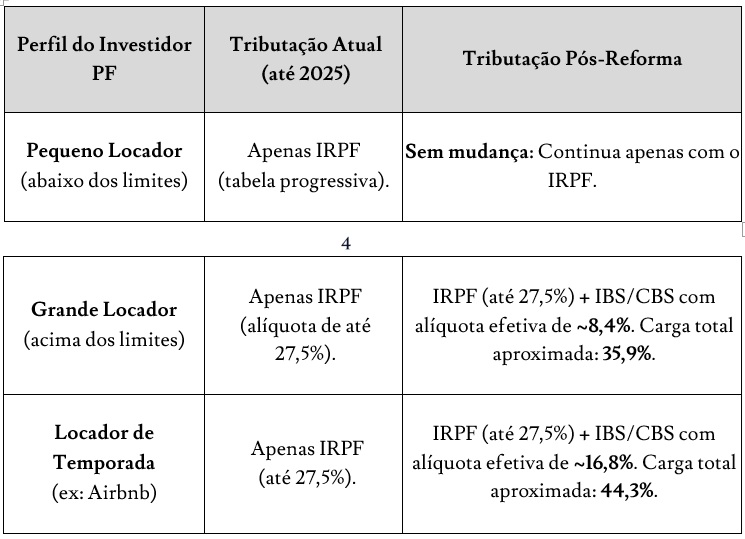

Comparativo: Locação por Pessoa Física x Pessoa Jurídica

| Aspecto | Pessoa Física | Pessoa Jurídica |

|---|---|---|

| Tributação principal | IRPF | IBS + CBS + IRPJ + CSLL |

| Incidência IBS/CBS | somente acima dos limites | sempre |

| Possibilidade de crédito | normalmente não | sim |

| Estrutura tributária | simples | mais complexa |

| Planejamento tributário | limitado | maior flexibilidade |

| Uso de holdings | comum | comum |

CALCULAR E ESCOLHER MELHOR ALTERNATIVA