Tributação de Altas Rendas no Brasil

Nova tributação sobre lucros e dividendos e criação do IRPF Mínimo

1️⃣ O que é a Tributação de Altas Rendas

O objetivo central é aumentar a contribuição de contribuintes com maior capacidade econômica, aproximando o modelo brasileiro de práticas adotadas em diversos países.

Entre as principais medidas propostas estão:

-

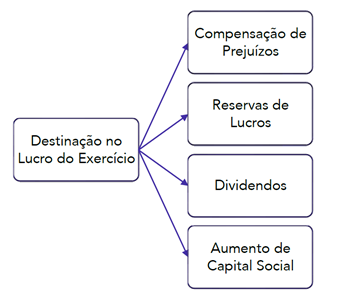

tributação sobre lucros e dividendos distribuídos

-

criação do Imposto de Renda da Pessoa Física Mínimo (IRPFM)

-

mecanismos para reduzir distorções entre renda do capital e renda do trabalho.

2️⃣ Tributação sobre lucros e dividendos

Esse sistema foi criado em 1995, com o objetivo de evitar a chamada bitributação econômica.

Entretanto, a nova proposta de tributação de altas rendas prevê a criação de imposto sobre a distribuição de lucros e dividendos, especialmente para contribuintes com elevados rendimentos anuais.

Essa tributação tende a ocorrer na fonte, no momento da distribuição.

O objetivo é tornar o sistema mais equilibrado, considerando que atualmente grande parte das rendas mais elevadas é composta por rendimentos de capital.

3️⃣ Criação do Imposto de Renda da Pessoa Física Mínimo (IRPFM)

Esse mecanismo busca garantir que contribuintes de alta renda paguem uma tributação mínima efetiva, independentemente da composição de seus rendimentos.

Na prática, o IRPFM funciona como uma verificação de alíquota mínima efetiva.

Se a carga tributária efetiva do contribuinte estiver abaixo do percentual mínimo estabelecido, será devido um ajuste complementar de imposto.

O objetivo é evitar situações em que contribuintes de alta renda paguem percentuais muito baixos de imposto em razão da predominância de rendimentos isentos.

4️⃣ Rendimentos que compõem a base do IRPFM

Para fins de cálculo do IRPFM, serão considerados diversos tipos de rendimentos, incluindo:

-

lucros e dividendos distribuídos

-

juros sobre capital próprio

-

rendimentos financeiros

-

ganhos de capital

-

aluguéis

-

rendimentos do exterior

-

outros rendimentos tributáveis ou isentos.

Assim, o cálculo busca refletir a renda total efetiva do contribuinte, e não apenas rendimentos sujeitos à tabela progressiva tradicional.

5️⃣ Limites e vigência

As propostas de tributação de altas rendas normalmente estabelecem:

-

limite mínimo anual de renda para aplicação do IRPFM

-

alíquota mínima efetiva a ser observada.

A aplicação tende a atingir apenas contribuintes de alta renda, preservando os contribuintes com renda média ou baixa.

6️⃣ Não incidência sobre lucros apurados até 31/12/2025

Um ponto importante da lei é a não incidência da nova tributação sobre lucros apurados até 31 de dezembro de 2025.

Isso significa que lucros gerados até essa data poderão ser distribuídos posteriormente sem a incidência do novo imposto, desde que observadas as regras previstas na legislação.

Normalmente, essas regras exigem:

-

correta identificação contábil das reservas de lucros

-

separação entre lucros antigos e novos

-

documentação adequada nas demonstrações financeiras.

Esse mecanismo busca evitar efeitos retroativos da nova tributação.

7️⃣ Formas de mitigar ou não se sujeitar ao IRPFM

A eventual incidência do IRPFM poderá ser analisada dentro de estratégias legítimas de planejamento tributário.

Entre as alternativas que podem ser avaliadas estão:

-

reorganizações societárias

-

estruturas de holdings

-

planejamento da distribuição de dividendos

-

revisão da composição de rendimentos

-

análise da carga tributária consolidada entre pessoa física e pessoa jurídica

-

análise de investimentos

-

reestrutura das aplicações financeiras.

Cada caso deve ser analisado de forma técnica, considerando legislação aplicável, riscos fiscais e objetivos patrimoniais do contribuinte.

Conclusão

A tributação de altas rendas representa uma mudança relevante na estrutura do imposto de renda no Brasil.

Com a possível criação do IRPF Mínimo e a tributação de dividendos, o sistema tende a buscar maior equilíbrio entre diferentes tipos de renda.

Para contribuintes com elevada renda ou participação societária relevante, será fundamental revisar:

-

estratégias de distribuição de lucros

-

planejamento patrimonial

-

estrutura societária

-

carga tributária consolidada.